インプラント治療は、失った歯を取り戻すための先進的な選択肢の一つですが、その治療費は決して安価ではありません。そのため、医療費控除制度の活用が考えられます。しかし、この制度を利用するためには、どのような費用が控除の対象となるのか、どのように申請すればいいのかなど、多くの知識が必要です。

この記事では、医療費控除の基本、申請方法など、インプラントに関する医療費控除を検討しているすべての方が知っておくべき情報を徹底解説します。インプラント治療の医療費控除に関する理解を深め、お悩みを解消していきましょう。

監修者

医療法人社団 明敬会

滝澤 聡明 | Toshiaki Takizawa

1968年生まれ、東京都出身。93年、神奈川歯科大学卒業後、国際デンタルアカデミー入校。国際デンタルクリニック勤務の後、96年にタキザワ歯科クリニック開業。98年、日本大学歯学部生理学教室に入室し、2004年に博士号取得。同年、医療法人社団明敬会を設立し、理事長に就任。2006年湘南藤沢歯科開設。2019年東京日本橋デンタルクリニック開設。

・インプラント治療における医療費控除の活用

・医療費控除の対象になる条件

・医療費控除の申請方法

インプラント治療とは?

インプラント治療は、歯を失った人のための歯科治療方法の一つで、失われた歯の機能と見た目を回復させます。この治療では、チタン製の人工歯根(インプラント)を顎の骨に埋め込み、その上に人工の歯(クラウン)を取り付けます。インプラントは顎の骨にしっかりと結合し、自然な歯と同様に噛む力を支えることができるため、見た目だけでなく機能性も非常に高いという特長があります。

治療期間は数ヶ月に及ぶこともあり、治療費は高額になることが一般的ですが、適切なケアを行うことで長期間にわたって使用することが可能です。

インプラントの治療費

インプラントの治療費は高額になることが多いです。治療にかかる費用は、インプラント本体の費用、手術費、必要に応じて行われる骨移植などの追加治療費など、様々な要素から成り立っています。

これらの費用は、治療の複雑性や治療を行う医療機関によって大きく異なります。

この高額な治療費に対して日本の税制では「医療費控除」という制度を利用して、一部の負担を軽減することが可能です。

①高額療養費控除は対象外

まず、高額療養費控除についてですが、これは公的健康保険が適用される医療サービスに対してのみ適用される制度です。インプラント治療は、基本的には公的健康保険の適用外となるため、高額療養費控除の対象外となります。つまり、インプラントにかかる費用で高額療養費控除を受けることはできません。

②医療費控除が対象になる

一方で、インプラント治療費は医療費控除制度の対象になります。具体的には、1年間に自己負担で支払った医療費の合計から保険などで補填されない部分が10万円(または総所得金額の5%)を超えた場合、超えた金額分が所得から控除されます。これにより、最終的に支払う税金の額が減少することになります。

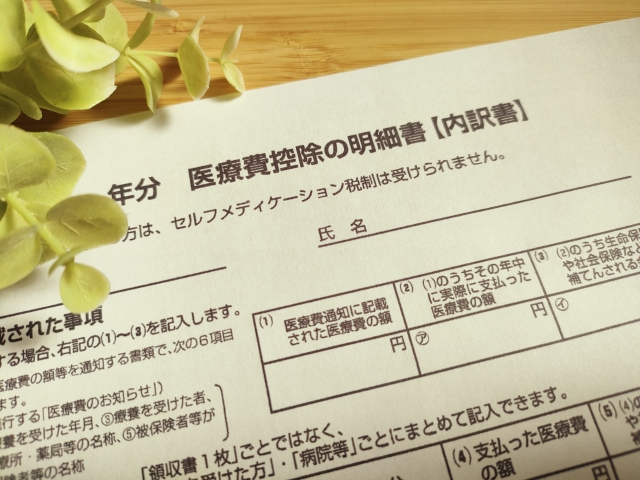

この制度を利用するには、インプラント治療に関連するすべての領収書を保管しておく必要があります。また、確定申告を行う際にこれらの領収書を添付して、医療費控除を申請することになります。

医療控除とは?

医療費控除とは、日本の税制において、個人が1年間(1月1日から12月31日まで)に支払った医療費が一定の条件を満たす場合、その金額を所得から控除し、納めるべき所得税や住民税を軽減することができる制度です。

この制度は、医療費の負担を軽減し、国民の健康維持を支援する目的で設けられています。

医療控除を受けるには

①対象となる場合

本人または扶養家族のために支払った医療費が対象

医療費控除は、申請者本人または申請者の扶養家族(配偶者、子供、親など)のために支払われた医療費が対象です。

年間(1月1日から12月31日まで)に自己負担で支払った医療費の合計が、10万円またはその年の総所得金額の5%を超える場合

どちらか低い方が基準となります。

※1 参考文献

(1)納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります。)。

国税庁 No.1120 医療費を支払った時

②対象外となる場合

保険適用分や他人からの補填を受けた費用

保険から支払われた部分や、職場や公的支援から補助された医療費は対象外です。

美容目的の治療や健康食品など、医療を目的としない支出

美容整形やダイエットサプリメントなど、健康維持や美容目的での支出は控除の対象にはなりません。

治療以外の通院にかかる交通費や宿泊費

交通費や宿泊費は基本的に対象となりますが、交通費や宿泊費が明らかに治療目的以外で発生した場合は対象外となることがあります。例えば、治療以外の目的での長期滞在や、高額な宿泊施設の利用などです。なお、交通費は公共交通機関の利用が対象になります。

※2 参考文献

(注1)電車やバスなどの公共交通機関が利用できない場合を除き、タクシー代は控除の対象には含まれません。

(注2)自家用車で通院する場合のガソリン代や駐車場の料金などは、控除の対象には含まれません。

国税庁 No.1122 医療費控除の対象となる医療費

医療費控除の制度を利用する際の重要なポイント

①家族の分の医療費も対象

医療費控除は、申請者本人だけでなく、申請者の扶養家族が支払った医療費も控除の対象になります。これには配偶者、子ども、親など、申請者の生計を同一にする家族の医療費が含まれます。家族一人一人の医療費を合算して、年間の控除対象金額を計算します。

②交通費や宿泊費も対象に

医療機関への交通費や、遠方からの治療のために必要となった宿泊費も、医療費控除の対象となり得ます。ただし、これらの費用については、治療目的であることを証明する必要があります。そのため、交通機関の領収書や宿泊施設の領収書など、支払いを証明する書類の保管が必要です。

※3 参考文献

(3)治療のための通院費も医療費控除の対象になります。小さいお子さんの通院に付添が必要なときなどは、付添人の交通費も通院費に含まれます。通院費は、診察券などで通院した日を確認できるようにしておくとともに金額も記録しておくようにしてください。通院費として認められるのは、交通機関などを利用したときの人的役務の提供の対価として支出されるものをいい、したがって、自家用車で通院したときのガソリン代や駐車場代等といったものは、医療費控除の対象になりません。

国税庁 No.1128 医療費控除の対象となる歯の治療費の具体例

③分割払い、ローン、クレジットカード支払いも対象

医療費の支払い方法が分割払いやローン、クレジットカードであっても、支払った年の医療費として控除の対象になります。重要なのは、支払いが実際に行われた年度内であることです。クレジットカードの場合は、支払いが行われた月の明細が証拠となります。

※4 参考文献

歯科ローンは、患者が支払うべき治療費を信販会社が立替払をして、その立替分を患者が分割で信販会社に返済していくものです。したがって、信販会社が立替払をした金額は、その患者のその立替払をした年(歯科ローン契約が成立した時)の医療費控除の対象になります。 なお、歯科ローンを利用した場合には、患者の手もとに歯科医の領収書がない場合があると考えられますが、この場合には、医療費控除を受けるときの支出を証明する書類として、歯科ローンの契約書や信販会社の領収書を保存してください。

(注)歯科ローンに係る金利および手数料相当分は医療費控除の対象になりません。

国税庁 No.1128 医療費控除の対象となる歯の治療費の具体例

④過去5年分の医療費の還付請求が可能

過去5年間分の医療費控除を申請し忘れていた場合、遡って申請することが可能です。これは、過去に医療費控除の適用を受ける条件を満たしていたが、何らかの理由で申請を行わなかった場合に利用できる制度です。

ただし、この場合も必要な書類(領収書や診療明細書など)を保持している必要があります。

医療費控除の計算の仕方

①医療費控除対象額

医療費控除対象額 = 支払った医療費の合計 – (保険等で補填された額 + 10万円または総所得金額の5%(どちらか低い方))

・支払った医療費の合計:1年間に自己負担で支払った医療費(交通費や宿泊費も含む)

・保険等で補填された額:健康保険から支払われた金額や、その他の補助金等

・10万円または総所得金額の5%:どちらか金額が低い方を控除対象外とします。

②還付金

還付金額 = 医療費控除対象額 × 適用税率

・適用税率:申告者の所得に応じた税率(所得税率)

具体的な還付金額は、申告者の所得税率と医療費控除後の課税所得によって異なります。

③住民税

住民税額 = (課税所得 – 医療費控除対象額) × 住民税率

・課税所得:年間総所得から各種控除(基礎控除、所得控除など)を引いた後の金額

・住民税率:地方自治体によって定められていますが、一般的には10%前後です。

申請方法について

インプラントの医療費控除を申請する際の手続きは、事前の準備から確定申告の提出まで、やらなければならないことが多くあります。以下の流れと必要なものを確認しておくことで、スムーズに申請を進めることができます。

①必要なもの

医療費の領収書

インプラント治療にかかった全ての費用に関する領収書を用意します。これには、治療費、薬代、必要に応じた交通費や宿泊費の領収書も含まれます。

医療費控除の明細書

領収書の内容をまとめた明細書を作成します。フォーマットは国税庁のウェブサイトからダウンロード可能です。

確定申告書

医療費控除を含む全ての収入と控除に関する情報を記載します。確定申告書は、国税庁のウェブサイトから入手するか、税務署で直接受け取ることができます。

印鑑

確定申告書に押印するために、シャチハタなどの印影が鮮明なものを用意します。

本人確認ができるもの

申請時に本人確認が求められるため、運転免許証、パスポート、マイナンバーカードなど、公的な身分証明書などの有効な身分証明書を持参します。

②確定申告の作成

上記で準備した書類を基に、確定申告書を作成します。医療費控除に関する部分では、支払った医療費の総額と控除額を正確に計算し、明細書に記載します。

③申請の場所

税務署

◾️直接提出

確定申告書及び必要な添付書類(医療費の領収書、医療費控除の明細書など)を持って、最寄りの税務署に直接提出します。提出期間は通常、2月16日から3月15日までの1か月間ですが、年によって若干の変動があるため、事前に確認することが重要です。

◾️専門家の支援

税務署で直接提出する場合、税理士などの専門家に相談し、申請書の作成を依頼することも可能です。専門家に依頼する場合は、別途費用が発生することがあります。

e-Tax(電子申告)

◾️オンライン提出

e-Taxは、国税庁が提供する電子申告・納税システムです。自宅のPCやスマートフォンから確定申告書を作成し、必要書類を電子データで添付してオンラインで提出できます。e-Taxを利用するには、マイナンバーカードとカードリーダー、またはICカードリーダーが必要になります。また、事前にe-Tax用の利用者識別番号とパスワードの取得が必要です。

e-Taxを利用する最大のメリットは、税務署に出向く必要がなく、自宅や外出先からいつでも申請できる点です。また、電子申告により、申告書の計算ミスを自動でチェックしてくれる機能もあり、手続きが簡単かつ迅速に行えます。

医療費控除の申請は、これら二つの方法から選ぶことができます。自分の状況や利便性を考慮して、最適な申請方法を選択しましょう。

④提出期限

確定申告の提出期限は、原則として2月16日から3月15日までです。しかし、e-Taxを利用する場合、システムのメンテナンス等で提出できない時間帯がある可能性がありますので、余裕を持って提出することをお勧めします。

年末調整では申請できないのはなぜ?

医療費控除は、年末調整の過程で申請することはできません。年末調整とは、1年間の給与から所得税を適正に計算し、過不足があれば調整する手続きのことで、主に勤務先で行われます。一方、医療費控除は、個人が直接税務署に対して確定申告を行うことで申請する必要があります。

①対象となる項目の違い

年末調整では、基本的に給与所得者の所得税が調整されるのに対し、医療費控除はさまざまな医療費の自己負担分を所得から差し引くことが目的です。このため、より個別の状況を詳細に申告し、証明する必要があります。

②申請手続きの違い

年末調整は勤務先が従業員全員の分を一括で行いますが、医療費控除に関しては、個人が自らの医療費の情報をまとめて税務署に提出する必要があります。この過程で、医療費の領収書や支払い明細など、具体的な証明資料の提出が求められます。

明敬会は金銭的負担の軽減に取り組んでいます

インプラント治療にかかる費用は医療費控除の対象となるため、ご利用いただければと思います。当院では、医療費控除のように患者様の金銭的なご負担を抑えられる情報について、詳しくお話させていただいておりますので、お気軽にご質問ください。

当院のインプラント治療では、事前のCT撮影と初診カウンセリングが無料となっております。入れ歯やブリッジなどよりもインプラント治療の方が適しているかどうかを含め、カウンセリングの際に様々な疑問を解決していただければと思います。

クレジットカードをご利用いただけます

当院では、JCBやVISA、MasterCard、Diners Club、J-Debitなど各種クレジットカードをご利用いただけます。クレジットカードは、当月末翌月15日払いなど、今すぐの支払いとならないため、現在の手持ちがない方でもインプラント治療を受けられます。

デンタルローンをご利用いただけます

毎月均等分割返済をしていただけます。また、ボーナス月には増額するなど、様々な支払い方法がありますのでご検討ください。

このように、当院では患者様への負担を軽減するために様々な取り組みを行っております。インプラント治療を受けるのが何となく怖いという方には、治療の不安を取り除けるように詳細な内容をお話させていただきます。

インプラント治療は快適な食生活を取り戻すだけでなく、QOL「クオリティー・オブ・ライフ(生活の質)」向上にも繋がる治療です。少しでも気になった方は、お気軽にご相談ください。

1.国税庁 No.1120 医療費を支払った時

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

2.国税庁 No.1122 医療費控除の対象となる医療費

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

3.国税庁 No.1128 医療費控除の対象となる歯の治療費の具体例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm

4.国税庁 No.1128 医療費控除の対象となる歯の治療費の具体例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm